Záloha na mzdu

Kdy a za jakých podmínek může zaměstnavatel poskytnout zálohu na mzdu? Do kdy musí zaslat výplatu a jak je to s výplatou v hotovosti?

Zjednodušte si administrativu a stáhněte si přehledné a právně korektní dokumenty!

Záloha na mzdu zákoník práce

V České republice není zákonem výslovně upravena možnost poskytování záloh na mzdu. Přesto je možné tuto praxi zavést na základě vzájemné dohody mezi zaměstnavatelem a zaměstnancem.

Často kladené dotazy

Výplata zálohy zaměstnanci

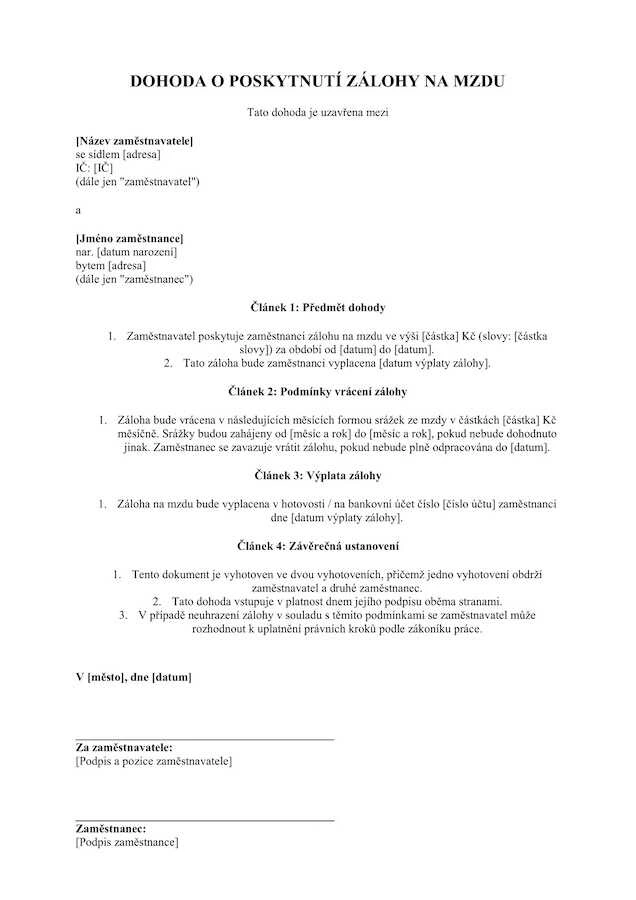

Dohoda o vyplacení zálohy na mzdu by měla být uzavřena písemně a měla by obsahovat následující klíčové body:

📌 Výše zálohy: Specifikace částky, která bude zaměstnanci vyplacena jako záloha na mzdu.

📌 Podmínky vrácení: Ujednání o podmínkách, za kterých bude záloha vrácena, například v případě, že zaměstnanec neodpracuje sjednaný počet hodin nebo měsíců.

📌 Splatnost a způsob vrácení: Stanovení termínu a způsobu vrácení zálohy, například srážkami ze mzdy v následujících měsících.

📌 Úroky: Ujednání o případném úročení zálohy, pokud je to relevantní.

💡 Konkrétní vzor dohody o vyplacení zálohy na mzdu najdete na konci této stránky.

Zákoník práce výplatní termín

Podle § 142 Zákoníku práce je zaměstnavatel povinen vyplatit mzdu zaměstnanci nejpozději do konce kalendářního měsíce, který následuje po vykonaném pracovním měsíci.

💡 To znamená, že mzda za měsíc leden musí být vyplacena nejpozději do konce února.

Zaměstnavatel a zaměstnanec se mohou dohodnout na konkrétním datu výplaty, ale toto pravidlo musí být dodrženo. Mzda může být vyplacena buď v hotovosti, nebo na bankovní účet, pokud se obě strany na způsobu výplaty dohodnou.

Záloha na mzdu účtování

Pokud zaměstnavatel poskytuje zálohu na mzdu, účtuje ji jako předběžnou platbu, obvykle na účet 335 – Zálohy na mzdy. Tento účet slouží pro zaznamenání záloh, které budou později vyúčtovány proti finální mzdě.

Po vyplacení mzdy nebo po závěrečném vyúčtování mzdy je třeba zálohu započítat proti celkové mzdě a přeúčtovat ji na nákladový účet, například na účet 521 – Mzdové náklady (v závislosti na konkrétní účetní metodice firmy).

Důležité je, aby zaměstnavatel dodržel správnou evidenci jak zálohy, tak následného vyúčtování mzdy a srážek, včetně sociálního a zdravotního pojištění a daní.

Záloha na mzdu a exekuce

Pokud je zaměstnanec v exekuci, vyplácení zálohy na mzdu podléhá exekučnímu řízení. Exekutor může zamezit vyplacení zálohy ve výši, která by byla nižší než nezabavitelná částka (stanovena podle počtu vyživovaných osob).

Zaměstnavatel je povinen srážky provádět podle pokynů exekutora a vyplatit zbytek mzdy zaměstnanci. Záloha na mzdu v tomto případě bude podléhat stejným pravidlům srážek jako běžná mzda.

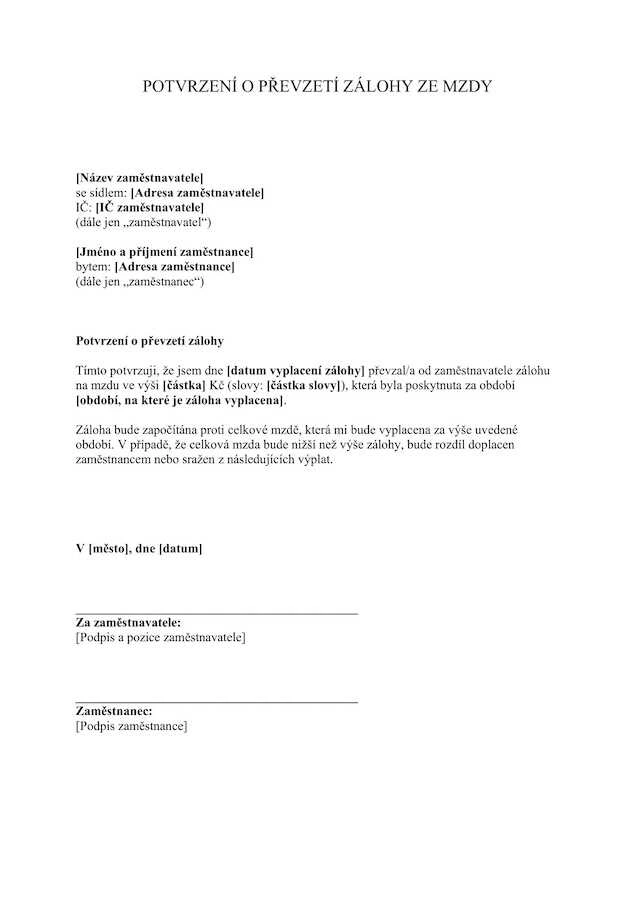

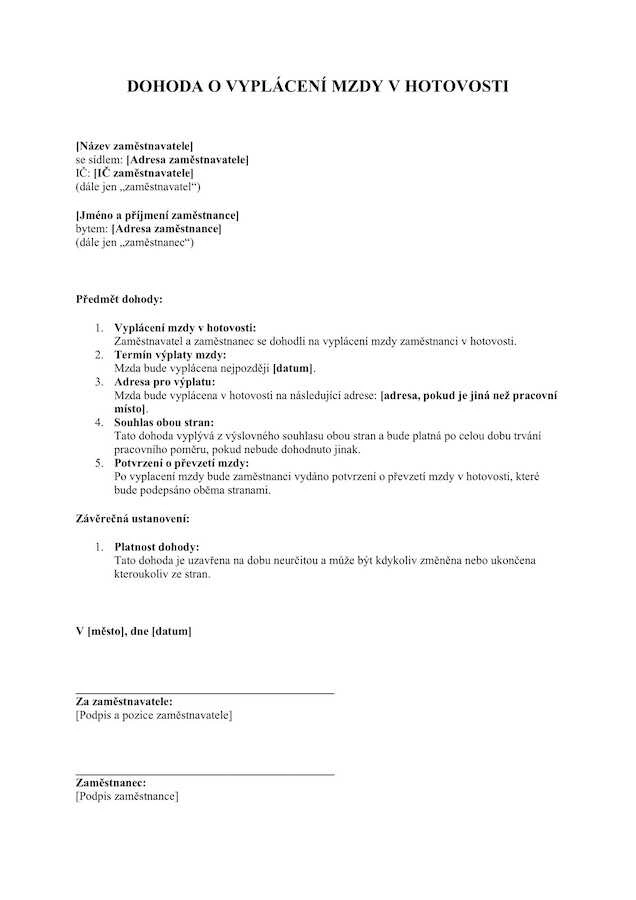

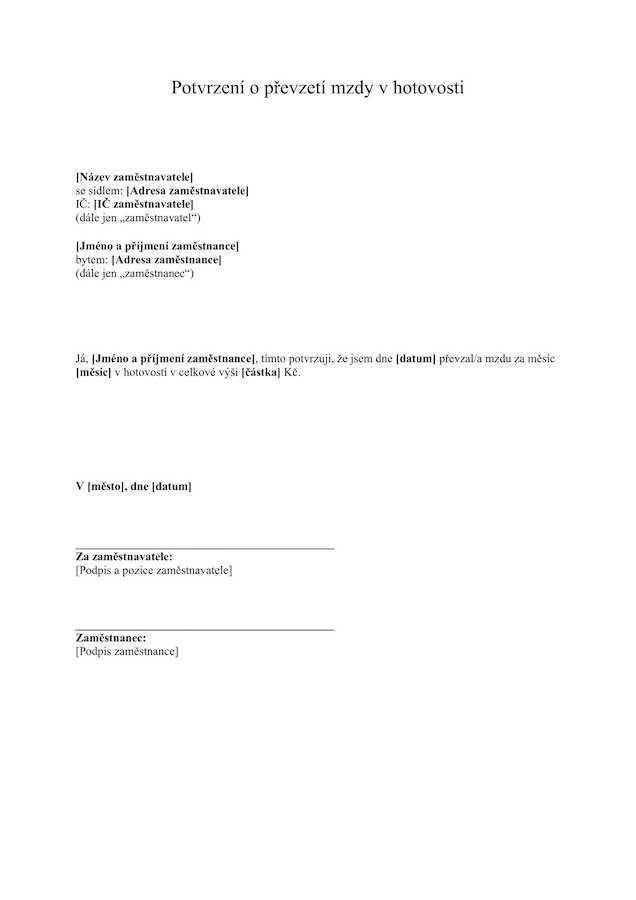

💡 Nezapomeňte na potvrzení o převzetí mzdy nebo zálohy!

Pokud mzdu nebo zálohu vyplácíte v hotovosti, vždy zajistěte, aby zaměstnanec podepsal potvrzení o jejím převzetí.

Mimořádná záloha na mzdu

Záloha na mzdu vzor

Konkrétní vzor dohody o vyplacení zálohy na mzdu najdete zde. Nezapomeňte si vytisknout také potvrzení o převzetí zálohy, pokud zálohu vyplácíte v hotovosti.

Další vzory, které by se vám mohly hodit

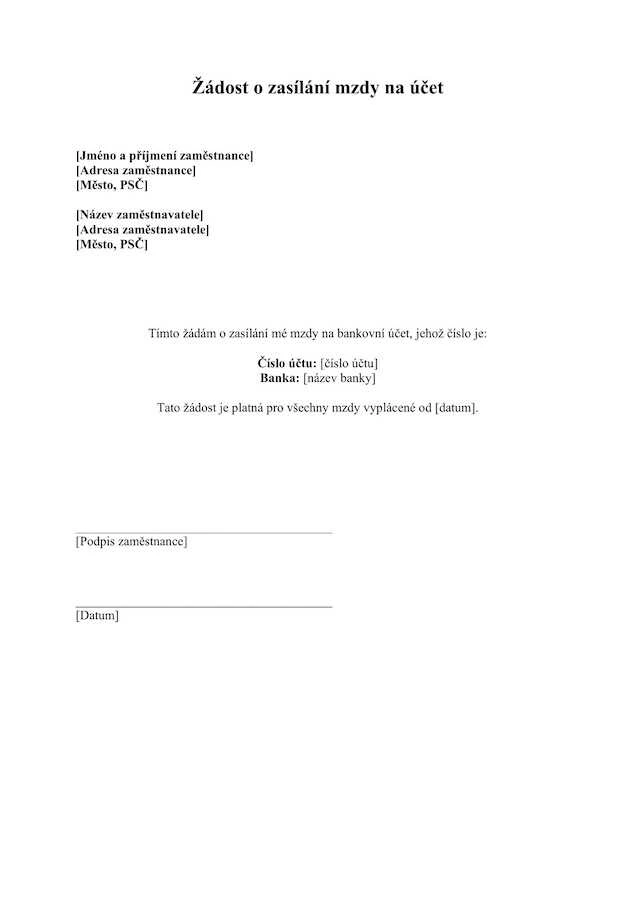

Pokud zaměstnanec požaduje vyplácení mzdy v hotovosti, musí to být v souladu s dohodou mezi ním a zaměstnavatelem. Žádost o vyplácení mzdy v hotovosti by měla být písemná.

S čím vám můžeme pomoci?

info@mampohovor.cz